Il contributo è deducibile nella dichiarazione dei redditi !

(ex. Art. 10 c.1 lett. A – DPR 917/86 – Risoluzione dell’Agenzia delle Entrate n. 44/E del 4.7.2013)

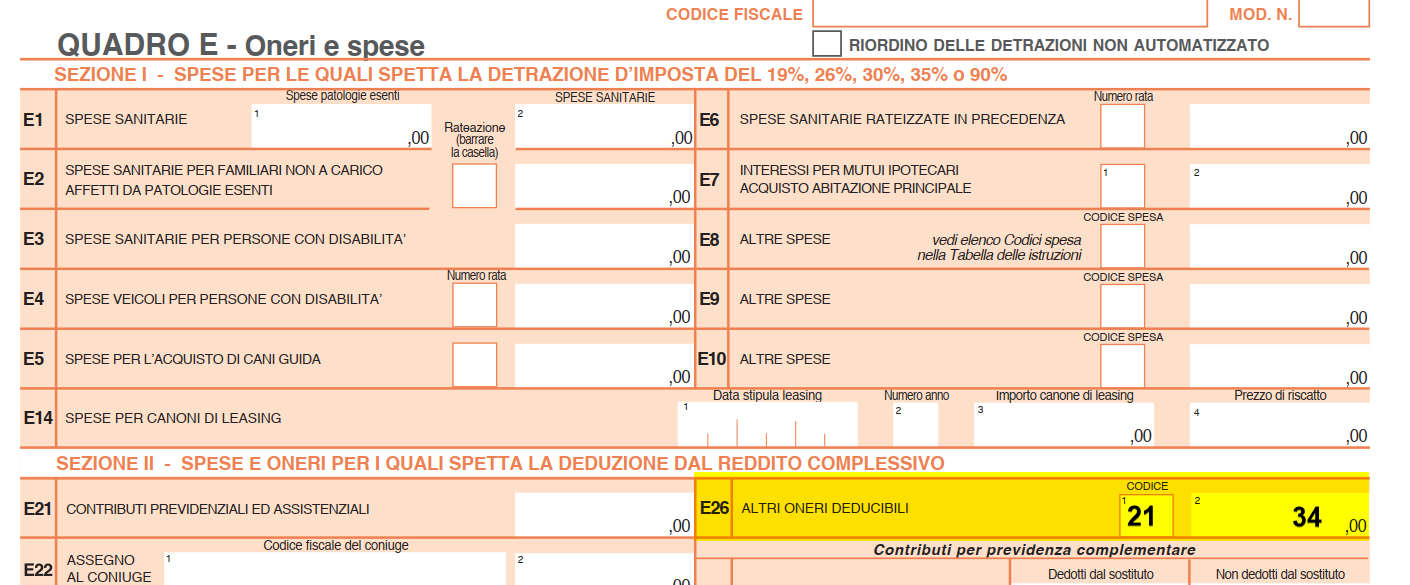

ESTRATTO dal QUADRO E del modello 730/2026 (con esempio di compilazione):

L’importo complessivo del contributo di bonifica (unica soluzione o somma delle rate) pagato nel corso dell’anno precedente a quello in cui si presenta la dichiarazione, deve essere indicato nel Rigo E26 con il codice 21. Nella colonna 1 riportare il codice, e nella colonna 2 l’importo del contributo che è stato versato.

Esempio: contributo versato nell’anno 2025: € 34.

NOTA: la deduzione dei contributo non è invece ammessa per gli immobili ad uso abitativo locati con opzione per la CEDOLARE SECCA. (vedi Risoluzione 44/E del 4.7.2013 reperibile a questo LINK.)

E’ ammessa per tutti gli altri casi, immobile a disposizione, sfitto, abbandonato, affittato senza cedolare secca ecc ecc.

E’ sempre ammessa per i terreni.

Avvertenza: per dimostrare il diritto alla deduzione bisogna conservare la prima pagina dell’Avviso di pagamento, fronte/retro e la ricevuta del pagamento (o quietanza o estratto conto bancario, ecc)

Per ulteriori informazioni fare riferimento alle Istruzioni mod. 730/2026 (pagine 72, 73 e 74), LINK

Domande Frequenti FAQ:

Domanda:

"perché il contributo di bonifica non è già presente nella mia denuncia dei redditi precompilata"?

Risposta: Il contributo di bonifica, pur essendo deducibile dal reddito complessivo, non è inserito automaticamente nella dichiarazione precompilata

perché non viene trasmesso all’Agenzia delle Entrate tramite i flussi informativi utilizzati per il “Sistema Tessera Sanitaria”

o altri sistemi analoghi (come avviene, ad esempio, per spese sanitarie, mutui o assicurazioni).

Di conseguenza, il pagamento del contributo consortile non compare nel “cassetto fiscale”

come onere già precompilato e deve essere inserito manualmente dal contribuente.

Come inserirlo nella dichiarazione precompilata:

-

Accettazione senza modifiche:

- Si accetta la dichiarazione così com’è.

- Non consente di inserire il contributo di bonifica.

- Non comporta controlli formali sui dati già presenti.

-

Modifica e integrazione (modalità Ordinaria):

- Permette di aggiungere manualmente il contributo tra gli oneri deducibili.

- Può comportare controlli documentali da parte dell’AdE.

- È la modalità completa, adatta a modifiche più articolate.

-

Modalità Semplificata e guidata:

- Interfaccia più semplice e guidata, senza tecnicismi fiscali.

- Consente di aggiungere spese o oneri non presenti, come il contributo di bonifica.

- Mantiene invariati i dati già caricati (es. spese sanitarie, mutui, ecc.).

- Riduce il rischio di controlli sui dati non modificati.

Consiglio pratico: Se devi inserire solo il contributo di bonifica (o poche altre voci),

è consigliabile utilizzare la modalità semplificata guidata, che consente

un inserimento rapido e intuitivo senza modificare il resto della dichiarazione.

Domanda ricorrente:

"Non è possibile inserire automaticamente il contributo di bonifica nella dichiarazione precompilata?"

Risposta:

In realtà, oggi non è possibile inserire automaticamente il contributo di bonifica nella dichiarazione precompilata,

perché questo dato non viene trasmesso all’Agenzia delle Entrate nei sistemi che alimentano la precompilata.

In più, la deduzione dipende anche da alcune informazioni personali

(come il regime fiscale, le quote di proprietà o se e quando è stato pagato il contributo),

che il Consorzio non può conoscere con certezza.

Per questo motivo, il contributo va inserito manualmente nella dichiarazione.

La cosa però è abbastanza semplice: nella dichiarazione precompilata c’è la modalità guidata

che permette di aggiungerlo in pochi passaggi, senza modificare il resto dei dati.

Domanda:

"quale Quadro del 730, quale Sezione, quale Rigo e quale Codice devo usare per inserirla a mano?"

Risposta:

Modello 730/26, Quadro E, Sezione II, Rigo E26, codice 21

Domanda:

"è sempre deducibile in ogni caso?"

Risposta:

Il contributo di bonifica è' SEMPRE deducibile AD ESCLUSIONE che l'immobile sul quale si paga il contributo sia LOCATO

ed il locatore abbia aderito alla CEDOLARE SECCA, come indicato nella Risoluzione 44/E del 4.7.2013 (della AdE)

reperibile a questo LINK.

TERRENI: Per il contributo consortile riguardante i terreni, qualora dalle visure catastali emerga la presenza della deduzione

- aggiornata - ( Cassazione sent. n. 1772 e 1133/1996 e 19953/2018 ) riferibile alla singola particella,

occorre considerare il contributo già dedotto dal reddito domenicale e pertanto non può essere deducibile.

In caso contrario, cioè con tariffe d'estimo NON aggiornate, (vedi le sentenze Cassazione di cui sopra) è possibile portare in deduzione

gli oneri consortili, in applicazione dell'art. 10, comma 1, lett. a) del TUIR, ovvero in relazione al regime fiscale del contribuente.

Domanda:

"sono cointestato con mio fratello, moglie, cugino, coinquilino, ecc. posso dedurla tutta io o devo dividere la cifra in quote?"

Risposta:

La deduzione va fatta in base alla quota di proprietà.

Quindi, se ad esempio l’immobile è al 50% tra lei e sua moglie/marito,

ciascuno può dedurre solo la propria quota, cioè il 50% del contributo.

Questo per evitare che lo stesso importo venga dedotto più volte da persone diverse.

Domanda:

"perché il CAF non mi deduce il contributo che ho pagato lo scorso anno?"

Risposta:

Succede abbastanza spesso.

Quando l’immobile è cointestato con più persone (ad esempio fratelli, genitori/figli, ecc.),

molti CAF, per propria prassi interna, preferiscono non inserire la deduzione,

oppure la limitano ai casi più semplici (come l’intestatario unico o i coniugi conviventi).

Questo perché il CAF è responsabile dei dati che inserisce e deve evitare che lo

stesso importo venga dedotto più volte da soggetti diversi o in modo non corretto.

Per questo motivo, anche se la normativa consente la deduzione a chi ha

sostenuto la spesa, il CAF può scegliere di non gestire questo tipo di casistiche più complesse.

In questi casi, la soluzione più semplice è utilizzare la dichiarazione precompilata,

dove il contribuente può inserire direttamente la propria quota del contributo in modo autonomo.

Altro motivo di rifiuto della deduzione è la documentazione incompleta... (vedi domanda successiva)

Domanda:

"quali documenti devo allegare per poter effettuare la deduzione del contributo di bonifica?"

Risposta:

Per poter dedurre il contributo è necessario conservare:

- la ricevuta di pagamento

- l’avviso di pagamento (fronte e retro)

Questi documenti servono in caso di controlli e possono essere richiesti dal CAF o dall’Agenzia delle Entrate.

Domanda:

"il contributo per l' IRRIGAZIONE è deducibile?

Risposta:

chi esercita attività imprenditoriale se contabilizza l'onere irriguo fra i costi per la determinazione del reddito,

NON può dedurlo come onere deducibile dal reddito complessivo,

perché lo ha già fatto nel conto economico aziendale;

Se invece non esercita attività di impresa agricola,

lo può dedurre (se si è proprietari di qualche Ha di terreno con onere irriguo

- es. costi fissi di esercizio - ma si ha solo un reddito da lavoro dipendente,

si puo considerare come onere deducibile).

E' un contributo di bonifica.

Domanda:

"il canone per la CONCESSIONE o AUTORIZZAZIONE è deducibile?

Risposta:

i canoni annui per concessioni o autorizzazioni, esempio: recinzioni in deroga, tombinature, ponti, capanni da pesca, parallelismi,

immissioni acque, ecc., ecc., NON sono deducibili, perchè sono oneri patrimoniali quindi NON sono contributi di bonifica.